sk이노베이션이란?

SK이노베이션은 대한민국의 대표적인 에너지·화학 기업입니다.

석유·화학, LNG, 전력, 배터리, 신재생에너지 등 다양한 에너지 사업을 영위하고 있습니다.

1962년 설립된 이래 지속적인 성장을 거듭해 왔습니다.

현재는 SK그룹의 석유화학사업부문 중간 지주회사 역할을 하고 있습니다.

자원 탐사부터 제품 판매까지 통합 밸류체인을 운영하며, 전기차 배터리와 분리막 등 미래 성장 동력 확보에도 주력하고 있습니다.

2024년 11월 SK E&S와의 합병을 통해 아시아·태평양 지역 최대 민간 에너지 기업으로 도약했습니다.

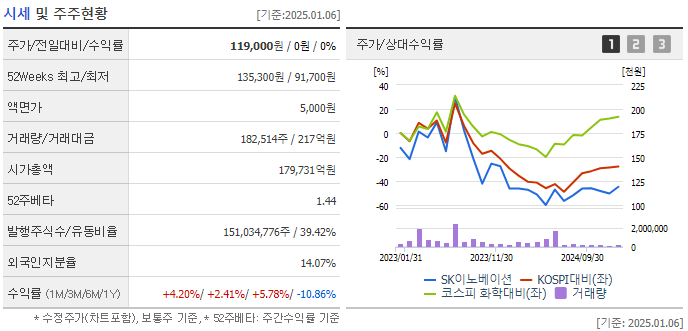

현재 주가

먼저 SK이노베이션의 현재 주가 상황을 봐야겠죠.

2025년 1월 7일 기준으로 SK이노베이션의 주가는 약 121,200원입니다.

전일 대비 약 1.7 % 상승한 수치입니다. 52주 최고가는 134,200원, 최저가는 91,700원입니다.

현재 주가는 52주 최고가 에 근접해 있습니다.

작년 7월 이후로 하락세를 보이다 12월부터 상승세를 보이고 있습니다.

PER(주가수익비율)은 22.12배로, 업종 평균과 비교해 볼 때 그리 높지 않은 수준입니다.

실적 전망

SK이노베이션의 2024년 실적 전망은 다소 엇갈리고 있습니다.

3분기 영업이익은 -5,390억원으로 예상되며, 이는 시장 기대치를 크게 하회하는 수준입니다.

유가와 납사 가격 하락, 환율 변동에 따른 재고 관련 손실이 주요 원인으로 지목됩니다.

하지만 4분기부터는 실적 개선이 기대됩니다.

4분기 영업이익은 2,464억원으로 전망되며, 이는 전년 동기 대비 239% 증가한 수치입니다.

정유와 화학 부문은 중국의 경기 부양책 영향으로 개선이 예상되고, SK온은 조지아 공장의 현대차향 판매 확대로 적자폭 축소가 기대됩니다.

주가 전망

SK이노베이션의 주가 전망은 단기적으로는 배터리 사업 부진으로 인해 다소 부정적입니다.

하지만 2025년부터 정유 사업 턴어라운드와 SK E&S 합병 시너지가 기대됩니다.

주가는 SK온의 실적 개선에 크게 좌우될 것으로 보입니다.

목표주가는 12.7만원에서 13만원 사이로 전망되며, 글로벌 경기와 전기차 시장 동향, 환율 변동 등이 주요 변수로 작용할 것으로 예상됩니다.

여러 증권사들이 SK이노베이션에 대해 '매수' 의견을 제시하고 있습니다.

목표주가는 대부분 현재 주가보다 높은 수준에서 형성되고 있습니다.

하나증권은 SK이노베이션에 대해 투자의견 'BUY'와 함께 목표가 130,000원을 제시했습니다.

이는 현재 주가 대비 약 9.7%의 추가 상승 여력이 있다는 의미입니다.

성장 동력

SK이노베이션의 주요 성장 동력으로는 크게 세 가지를 꼽을 수 있습니다.

정유 사업의 턴어라운드:

2025년부터 정유 사업의 실적 개선이 기대됩니다. 글로벌 정제설비 순증설이 축소되면서 수급 상황이 개선될 것으로 전망됩니다.

SK온의 실적 개선:

SK온은 물량 증가에 따른 고정비 절감 효과와 AMPC(Advanced Manufacturing Process Control) 확대 효과 등으로 적자폭을 줄여나갈 것으로 예상됩니다.

SK E&S와의 합병 시너지:

SK이노베이션과 SK E&S의 합병으로 인한 시너지 효과가 2027년 이후 본격화될 것으로 기대됩니다.

배당금 정책

SK이노베이션은 주주 친화적인 배당 정책을 유지하고 있습니다.

2024년과 2025년의 주당 최소 배당금을 2,000원으로 설정했습니다.

또한 2027년 이후에는 주주환원율 35% 이상을 목표로 하고 있습니다.

이는 투자자들에게 안정적인 수익을 제공하겠다는 회사의 의지를 보여주는 것으로 해석됩니다.

배당금 정책은 주가에 긍정적인 영향을 미칠 수 있는 요소 중 하나입니다.

리스크 요인

물론 SK이노베이션의 주가 전망이 장밋빛인 것만은 아닙니다.

몇 가지 리스크 요인도 존재합니다.

글로벌 경기 불확실성:

세계 경제의 불확실성이 지속되면서 석유 수요에 영향을 미칠 수 있습니다.

환율 변동:

원/달러 환율의 변동은 SK이노베이션의 실적에 직접적인 영향을 미칩니다.

전기차 시장 경쟁 심화:

SK온의 주요 사업인 전기차 배터리 시장의 경쟁이 더욱 치열해질 것으로 예상됩니다.

향후 전망과 투자전략

SK이노베이션의 주가 전망은 조심스럽게 긍정적입니다.

2025년부터 정유 사업 턴어라운드, SK온의 실적 개선, SK E&S 합병 시너지가 기대됩니다.

안정적인 배당 정책도 투자자들에게 매력적입니다.

다만 글로벌 경기 불확실성, 환율 변동, 전기차 시장 경쟁 심화 등의 리스크도 존재합니다.

투자자들은 이러한 요인들을 종합적으로 고려하여 신중한 접근이 필요합니다.

SK이노베이션의 미래 성장 가능성에 주목하면서도 리스크 관리에 유의해야 할 것입니다.

지금까지 SK이노베이션의 주가와 전망 그리고 배당금에 대해 알아봤습니다.

여러분의 투자에 도움이 되었기를 바랍니다. 감사합니다!

삼성전자 주가 전망, 과연 새해에는?

대한민국 대표 기업이자 세계적인 IT 기업인 삼성전자의 주가 전망에 대해 이야기해보려고 합니다.2024년이 저물어가는 지금, 많은 투자자들이 새해에는 삼성전자의 주가가 어떻게 움직일지 궁

combaon.graymomo.com

메리츠금융지주 주가 전망과 배당금 분석

금융업계의 떠오르는 별, 메리츠금융지주에 대해 이야기해보려고 합니다.최근 주식 시장에서 주목받고 있는 이 회사의 주가 전망이 어떨지, 그 배경은 무엇인지 함께 살펴보겠습니다.메리츠금

combaon.graymomo.com

휴젤 주가 전망 분석, 휴젤이란?

휴젤, 그들은 누구인가?휴젤은 2001년 설립된 대한민국의 의약품 전문 기업입니다.주력 제품으로는 보툴리눔 톡신과 HA 필러가 있으며, 글로벌 시장에서 빠르게 성장하고 있습니다.미국, 유럽, 중

combaon.graymomo.com