HD현대일렉트릭은 최근 전력기기 시장의 호황에 힘입어 주목받는 기업으로 부상했습니다.

이 글에서는 HD현대일렉트릭의 주가 동향, 배당금 정책, 그리고 향후 전망에 대해 상세히 살펴보겠습니다.

HD현대일렉트릭 이란

HD현대일렉트릭은 2017년 현대중공업에서 인적분할하여 설립된 전력기기 및 에너지솔루션 전문기업입니다.

변압기, 고압차단기, 회전기, 배전반 등을 주력으로 생산하며, 글로벌 시장에서 경쟁력을 갖추고 있습니다.

최근에는 친환경 제품 브랜드 'GREENTRIC'을 출시하고 ESG 경영을 선포하는 등 지속가능한 성장을 추구하고 있습니다.

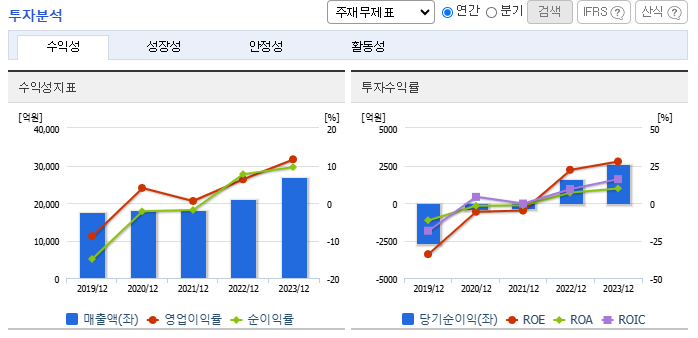

2023년 기준 매출 2조 7,027억 원, 영업이익 3,152억 원을 기록했으며, 약 2,000명의 임직원이 근무하고 있습니다.

HD현대일렉트릭 최신 주가 동향

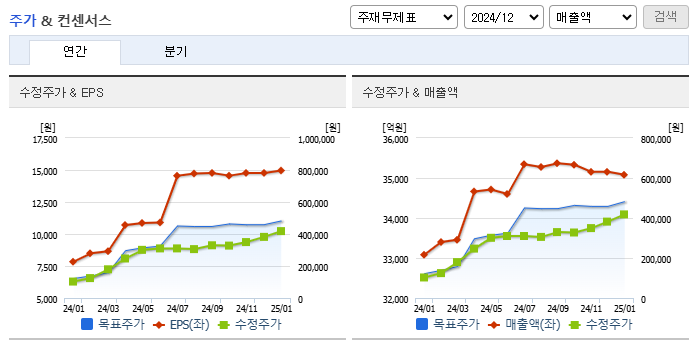

HD현대일렉트릭의 주가는 2025년 1월 20일 기준 약 385,000원입니다.

이는 전년 대비 큰 폭으로 상승한 수치로, 2024년 초 대비 약 376% 상승한 값입니다.

주가의 가파른 상승세는 전력기기 시장의 호황과 회사의 실적 개선에 기인한 것으로 분석됩니다.

주가 상승 요인

- 글로벌 전력 수요 증가

- 신재생 에너지 발전 투자 확대

- 데이터센터 증설에 따른 전력기기 수요 증가

- 북미 시장에서의 견조한 실적

HD현대일렉트릭 배당금 정책

HD현대일렉트릭은 최근 주주 친화적인 배당 정책을 발표하며 투자자들의 관심을 모으고 있습니다.

최근 배당 현황

- 2022년: 주당 500원, 총 180억원 규모의 첫 현금배당 실시

- 2023년: 주당 1,000원, 총 360억원으로 배당 확대

- 2024년 3분기: 주당 1,100원, 총 396억원의 분기 배당 최초 실시

향후 배당 계획

HD현대일렉트릭은 2025년부터 2027년까지 배당성향을 30% 이상으로 유지할 계획을 발표했습니다.

이는 실적 개선과 함께 주주가치 제고를 위한 회사의 의지를 보여주는 것으로 해석됩니다.

HD현대일렉트릭 주가 전망

긍정적 전망

많은 증권사들이 HD현대일렉트릭에 대해 긍정적인 전망을 내놓고 있습니다.

주요 긍정적 요인은 다음과 같습니다:

- 전력기기 시장의 장기 호황 전망

- 북미 및 중동 시장에서의 수주 증가

- 데이터센터 및 AI 관련 전력 수요 증가

- 생산능력 확대를 통한 매출 증대 기대

부정적 전망

반면, 일부에서는 다음과 같은 우려 사항을 제기하고 있습니다:

- 글로벌 경기 침체 가능성에 따른 수요 감소 우려

- 경쟁사들의 생산능력 확대로 인한 경쟁 심화 가능성

- 원자재 가격 변동에 따른 수익성 악화 가능성

HD현대일렉트릭 목표주가

여러 증권사들이 HD현대일렉트릭의 목표주가를 상향 조정하고 있습니다.

최근 발표된 목표주가는 다음과 같습니다:

- SK증권: 570,000원

- 삼성증권: 502,000원

- 하나증권: 420,000원

이러한 목표주가 상향은 회사의 실적 개선과 전력기기 시장의 장기 호황 전망에 기반하고 있습니다.

HD현대일렉트릭의 실적 및 전망

2024년 실적

HD현대일렉트릭은 2024년 연결 기준 매출 3조3223억원, 영업이익 6690억원을 기록했습니다.

이는 전년 대비 각각 22.9%, 112.2% 증가한 수치입니다.

특히 북미 시장에서의 견조한 수요에 힘입어 전력기기 매출이 크게 증가했습니다.

2025년 전망

2025년에는 더욱 개선된 실적이 예상됩니다. 증권사들의 전망에 따르면:

- 매출액: 4조 1280억원 (전년 대비 20.8% 증가)

- 영업이익: 9720억원 (전년 대비 34.5% 증가)

이러한 전망은 전력기기 사이클의 장기화, 데이터센터 수요 증가, 그리고 회사의 생산설비 증설 효과 등을 반영한 것입니다.

HD현대일렉트릭의 성장 전략

생산능력 확대

HD현대일렉트릭은 미국 앨라배마와 울산에 변압기 공장 증설을 위해 약 4000억 원의 투자를 계획하고 있습니다.

이를 통해 765kV급 초고압변압기 생산능력을 확보하고, 연간 2200억 원 규모의 추가 매출을 기대하고 있습니다.

신시장 개척

회사는 ESS(에너지저장장치) 해외 시장 진출을 통해 에너지 솔루션 시장 확대에 나서고 있으며, 육상풍력 사업 개발과 유지·보수 분야로 사업모델을 다변화하고 있습니다.

향후전망과 투자전략

HD현대일렉트릭의 주가와 실적 전망에 대해 살펴보았습니다.

회사는 전력기기 시장의 호황에 힘입어 지속적인 성장세를 보이고 있으며, 북미 시장을 중심으로 한 수주 증가와 수익성 개선이 두드러집니다.

2024년 실적은 매출 3조 3223억 원, 영업이익 6690억 원으로 전년 대비 각각 22.9%와 112.2% 증가했습니다.

또한 회사는 초고압변압기 생산능력 확대를 위해 약 4000억 원 규모의 투자 계획을 발표하며 미래 성장에 대한 의지를 보여주고 있습니다.

증권사들은 대체로 HD현대일렉트릭에 대해 긍정적인 전망을 내놓고 있으며, 목표주가도 상향 조정되는 추세입니다.

그러나 글로벌 경기 변동, 경쟁 심화 등의 리스크 요인도 존재하므로 주의 깊은 관찰이 필요합니다.

투자자들은 회사의 실적 추이, 수주 동향, 글로벌 전력기기 시장의 변화 등을 종합적으로 고려하여 투자 결정을 내려야 할 것입니다. HD현대일렉트릭의 주가는 이러한 다양한 요인들에 의해 영향을 받을 것으로 예상되며, 앞으로의 움직임을 지켜볼 필요가 있습니다.

제주반도체 주가 전망 분석

제주반도체는 최근 온디바이스 AI 시장의 급성장 전망에 힘입어 주목받고 있는 기업입니다.이 글에서는 제주반도체의 최신 주가 동향, 향후 전망, 그리고 배당금 정책에 대해 상세히 분석해보겠

combaon.graymomo.com

한국전력 주가 전망과 배당금 분석

한국전력은 대한민국의 대표적인 전력 공기업입니다.최근 글로벌 에너지 시장의 변화와 국내 전력 수급 상황에 따라 주목받고 있습니다.이 글에서는 한국전력의 최신 주가 동향, 향후 전망, 그

combaon.graymomo.com

LS ELECTRIC 주가 전망 분석,엘에스 일렉트릭이란?

LS ELECTRIC(엘에스 일렉트릭)은 대한민국의 대표적인 전력 및 자동화 솔루션 기업으로, 글로벌 시장에서 주목받고 있는 기업입니다. 본 글에서는 LS ELECTRIC의 사업 현황, 최신 주가 동향, 그리고 미

combaon.graymomo.com